|

保障の種類 |

保障のイメージ |

ポイント |

ポイント |

|

|

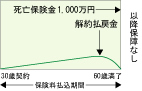

一定期間の死亡保障を目的とした掛け捨てタイプの保険。10年ごとの契約を見直す、10年更新型といわれるタイプが多い。 |

●メリット

・少ない保険料で大きな保障を受けられる

●デメリット

・保険期間を1日でも過ぎると、死亡しても保険金は支払われない。

・掛け捨てで、支払った保険料は戻ってこない。 |

|

|

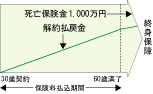

40歳で亡くなっても、90歳で亡くなっても保険金が支払われる。解約払戻金は着実に増加し、保険料の払い込み期間を過ぎても増加する。 |

●メリット

・解約した場合には、解約払戻金もあるものもあります。

ただし、短期間で解約された場合、解約払戻金はないか、あってもごくわずかです。

●デメリット

・保険料はずっと同じだが、高額なため、死亡保障を厚くすると支払いが大変になる。 |

|

|

|

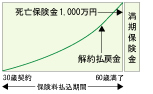

一定期間についての死亡保障があり、満期時には、死亡保障と同額の満期保険金(生存保険金)が支払われる。 |

●メリット

・保険期間中は、死亡保障がある。

・満期時までは、生存すれば、死亡保障と同額の満期保険金(生存保険金)が支払われる

●デメリット

・保険料が割高。 |